01읽기 전에 — 기본 용어 정리

본문에서 반복적으로 등장하는 용어들을 먼저 정리합니다. 읽다가 헷갈리면 여기로 돌아오세요.

02스테이블코인의 종류

크게 세 가지인데, 어떤 방식으로 1달러를 유지하느냐에 따라 안정성이랑 탈중앙화 수준이 완전히 달라집니다.

| 유형 | 대표 코인 | 담보 | 탈중앙화 | 안정성 |

|---|---|---|---|---|

| 법정화폐 담보형 | USDT, USDC | 달러·단기 국채 (미국 정부 발행 단기 채무 증서) |

낮음 | 높음 |

| 암호화폐 담보형 | DAI | ETH 등 | 높음 | 중간 |

| 알고리즘형 | UST (붕괴) | 없음 | 높음 | 낮음 |

담보로 맡기는 ETH 자체가 변동성 자산이라는 게 문제입니다. ETH 가격이 급락하면 연쇄 청산이 발생할 수 있습니다.

ETH 가격 $2,000 | 혜진의 볼트: ETH 담보 $3,000 → DAI 1,500개 대출

담보 비율: 200% (안전)

ETH 가격이 $1,100으로 급락:

혜진의 담보 가치 → $1,650 | 담보 비율 → 110%

→ 최소 담보 비율 150% 미달 → 자동 청산 발동

→ 스마트 컨트랙트가 ETH를 시장에 대량 매도

문제는 여기서 시작:

혜진뿐만 아니라 비슷한 담보 비율의 수천 개 볼트가 동시에 청산됨

→ ETH 대량 매도 → ETH 가격 추가 하락 → $900

→ 원래는 안전했던 다른 볼트들도 150% 미달

→ 추가 청산 발동 → ETH 추가 매도 → 가격 추가 하락

→ 이 악순환이 반복됨

2020년 3월 ETH가 하루 만에 50% 급락했을 때 이 연쇄 청산이 실제로 터졌습니다. 청산 봇들이 과부하로 멈추면서 MakerDAO는 약 400만 달러의 담보 부족을 MKR 신규 발행으로 메워야 했습니다.

03법정화폐 담보형 — USDT, USDC

작동 원리

구조 자체는 단순합니다. 서클(USDC 발행사)이 실제 달러를 은행에 넣어두고, 그만큼만 USDC를 찍어냅니다. 100달러를 서클에 보내면 100 USDC를 주고, 100 USDC를 돌려보내면 100달러를 받는 식입니다. 이 1:1 교환이 언제든 된다는 믿음 하나가 가격을 1달러에 붙잡아두는 전부입니다.

용어 정리

단점 ① — 지급준비금 불투명 문제

"1 USDT를 가져오면 언제든 1달러를 돌려준다"는 게 핵심 약속입니다. 그러려면 당연히 달러를 100% 갖고 있어야 하는데, 문제는 그걸 외부에서 확인할 방법이 없다는 겁니다.

준비금이 부족하면 실제로 무슨 일이 생기나?

은행이랑 구조가 똑같습니다. 은행도 예금 전액을 금고에 쌓아두지 않고 대출·투자로 굴립니다. 평소엔 문제없지만 다들 한꺼번에 돈을 빼려 하면 지급불능이 되는데, 이게 뱅크런입니다. 스테이블코인도 다를 게 없습니다.

실제 보유 달러: 800억 달러 (80%)

나머지 200억: 기업어음(기업이 단기 자금 조달을 위해 발행하는 빚 문서),

채권(정부나 기업이 돈을 빌리고 이자를 주겠다고 약속한 증서),

암호화폐 등

평소: 문제없음. 하루 상환 요청이 수억 달러 수준이므로 처리 가능

위기 발생 시:

"테더가 준비금 부족"이라는 루머 확산

→ 투자자들이 동시에 USDT → 달러 교환 요청

→ 테더가 보유한 기업어음 등을 급매각

→ 급매각 과정에서 손실 발생, 준비금 추가 감소

→ 더 많은 사람이 패닉 상환 요청

→ 뱅크런 → 1달러 지급 불가 → 디페깅

2021년 미국 상품선물거래위원회(CFTC)가 테더를 조사한 결과, 테더가 2016~2018년 동안 달러 준비금 없이 USDT를 발행한 시기가 있었음이 밝혀졌습니다. 테더는 4,100만 달러의 과징금을 납부했습니다. 현재도 테더의 준비금 감사는 독립 회계법인의 전면 감사(Full Audit)가 아닌 분기별 증명서(Attestation) 수준에 머물러 있어 논란이 계속됩니다.

서클이 USDC 준비금 330억 달러 중 33억 달러를 실리콘밸리은행(SVB)에 예치했다는 사실이 알려지자, SVB 파산 직후 수십억 달러 규모의 USDC 상환 요청이 동시에 몰렸습니다. 서클이 즉시 지급하지 못하면서 USDC가 $0.87까지 디페깅됐습니다. 미국 정부가 이틀 후 SVB 예금 전액 보호를 선언하며 회복됐지만, "안전하다"고 여겨진 USDC도 준비금을 맡긴 은행이 흔들리면 위험에 처할 수 있다는 것을 보여준 사례입니다.

GENIUS 법안은 이 문제를 어떻게 해결하려 하나?

GENIUS(Guiding and Establishing National Innovation for U.S. Stablecoins) 법안은 2025년 미국 상원에서 발의된 스테이블코인 규제 법안입니다. 요지는 하나입니다. 지금까지 발행사가 알아서 정하던 준비금 기준을 법으로 못 박겠다는 겁니다.

법안이 통과돼도 미국 내 발행사에만 적용됩니다. 테더(USDT)는 영국령 버진아일랜드에 등록된 회사라 사실상 규제 밖입니다. USDT가 글로벌 스테이블코인 1위 자리를 지키는 한 준비금 불투명 문제는 그대로 남습니다. 게다가 법안이 발행사를 인가제로 묶는 방향이라 탈중앙화랑은 더 멀어진다는 비판도 있습니다.

단점 ② — 탈중앙화 결여

서클이나 테더 같은 중앙 기업이 특정 지갑 주소를 블랙리스트에 올리거나 자산을 동결할 수 있습니다. "누구도 통제하지 않는 금융"이라는 블록체인의 철학과 정면으로 충돌합니다.

04아비트라지 — 가격이 1달러로 돌아오는 원리

법정화폐 담보형이 1달러를 유지하는 진짜 이유는 서클이 가격을 "관리"해서가 아닙니다. 차익거래자들이 돈을 벌려고 움직이다 보면 가격이 자연스럽게 $1로 돌아옵니다. 지수가 두 가지 상황에서 어떻게 움직이는지 보면 메커니즘이 한 번에 이해됩니다.

서클에 달러를 입금해 USDC를 직접 발행(민팅)하거나, USDC를 반납해 달러를 돌려받는(리딤) 창구는 서클과 계약을 맺은 인가된 기관 투자자만 이용할 수 있습니다. 일반 개인은 업비트·바이낸스 같은 거래소에서 USDC를 사고팔 뿐입니다. 하지만 기관 투자자들이 이 창구를 통해 차익거래를 하면, 그 효과가 거래소 가격에 전달됩니다.

USDC 가격이 $1.05로 올랐을 때

거래소에서 USDC가 $1.05에 팔리고 있다는 걸 지수가 포착했습니다.

2. 서클이 1,000 USDC를 민팅 (비용: $1,000)

3. 거래소에서 USDC를 $1.05에 판매

4. 수익: 1,000 × $1.05 = $1,050

// 차익: $50, 위험 없음

지수 같은 사람이 많아질수록 시장에 USDC 공급이 늘고, 가격은 자연히 $1로 내려옵니다.

USDC 가격이 $0.97로 내렸을 때

이번엔 시장에서 USDC가 $0.97에 팔리고 있습니다.

2. 서클에 1,000 USDC를 반납 (리딤)

3. 서클이 정확히 $1,000을 지급

4. 수익: $30, 위험 없음

싸게 사서 서클에 반납하면 공짜 돈이 생기니까, 이런 거래가 반복되면서 USDC 수요가 올라가고 가격이 $1로 올라옵니다.

서클과의 1:1 교환 창구가 열려있는 한 차익거래자들이 알아서 가격을 $1로 끌어당깁니다. 이게 법정화폐 담보형의 가장 큰 강점이고, 동시에 이 창구를 중앙 기업이 독점한다는 게 약점입니다.

05암호화폐 담보형 — DAI (MakerDAO)

기본 구조

달러 대신 ETH를 담보로 맡기고 DAI를 받는 방식입니다. 서클 같은 중앙 회사가 없고, 모든 규칙이 스마트 컨트랙트 코드에 박혀 있습니다. MakerDAO는 "1 DAI = 1달러"라는 기준을 정해두고, 담보 비율과 청산 조건을 전부 코드로 못 박아뒀습니다.

용어 정리

담보 대출 비유 — 혜진의 아파트

혜진이 3억짜리 아파트를 담보로 은행에서 1억을 대출받았습니다. 담보 비율은 300%.

집값이 갑자기 1억 2천만 원으로 폭락했습니다. 은행은 "담보 가치가 대출금보다 낮아졌으니 즉시 갚아라"고 요구합니다. 혜진이 못 갚으면 은행은 경매에 넘깁니다.

DAI도 정확히 같습니다. 담보 ETH의 시세가 떨어져서 담보 비율이 150%를 밑돌면, 스마트 컨트랙트가 사람 개입 없이 즉시 청산을 집행합니다.

06DAI 가격 안정화 — 세 가지 경로

USDC는 서클이라는 창구가 있어서 가격 수렴이 직관적입니다. 그런데 DAI는 그런 창구가 없습니다. 대신 세 가지 경로가 동시에 작동하면서 $1을 잡아둡니다.

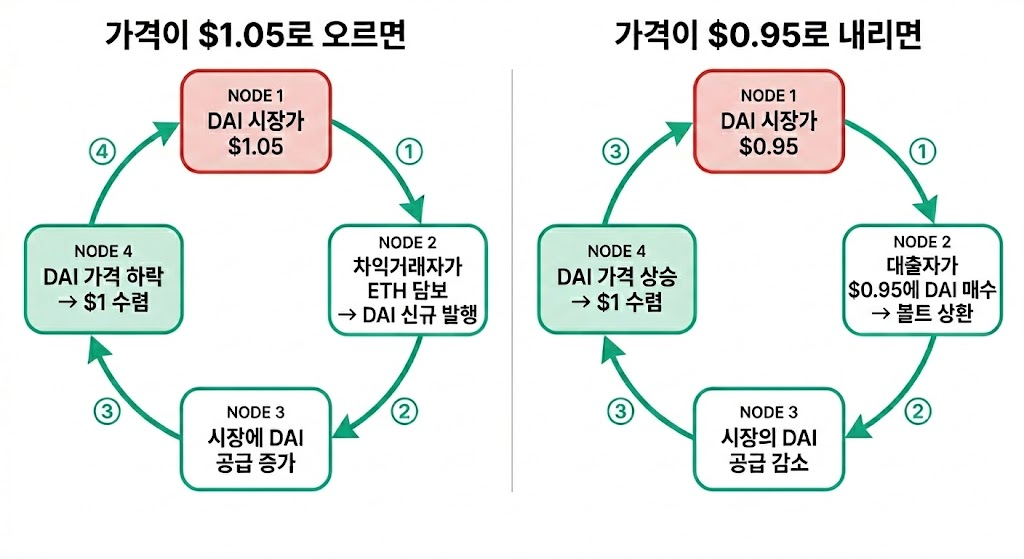

경로 1 — 차익거래자의 볼트 활용

DAI 가격이 $1을 벗어나면 볼트를 이용해 차익을 낼 수 있습니다.

혜진이 이 상황을 포착했습니다. DAI가 $1.05에 팔리고 있다면, 새로 발행한 DAI를 시장에서 비싸게 팔 수 있습니다.

2. 스마트 컨트랙트가 DAI 1,000개를 새로 발행

// 발행 비용: $1 × 1,000 = $1,000 (대출)

// 단, 볼트를 열어두는 동안 안정화 수수료(이자)가 발생함

3. 시장에서 DAI 1,000개를 $1.05에 판매

수입: $1,050

4. 차익: $1,050 - $1,000 - 안정화 수수료 = $50 미만

가격 차이($0.05)가 안정화 수수료보다 충분히 클 때만 이 행동이 이익이 됩니다. 이 과정이 반복되면 DAI 공급이 늘어납니다. 공급 증가 → 가격 하락 → $1 수렴.

이번엔 반대입니다. 볼트로 DAI를 대출한 사람 입장에서 차익이 생깁니다.

(대출 원금: DAI 1,000개 = $1,000 상당)

1. 시장에서 DAI 1,000개를 $0.95에 매수

매수 비용: $950

2. 볼트에 DAI 1,000개를 상환해 ETH 담보 회수

3. 절감액: $1,000 - $950 = $50

DAI가 싸면 대출자들이 빠르게 상환해버립니다. 수요 증가 + 공급 감소 → 가격 상승 → $1 수렴.

경로 2 — 거버넌스의 금리 조절 (안정화 수수료 & DSR)

차익거래만으로 수렴이 안 될 때는 MKR 토큰 보유자들이 투표로 금리를 바꿉니다. 금리가 바뀌면 DAI를 발행하거나 들고 있으려는 유인이 달라집니다.

| 상황 | 조치 | 효과 |

|---|---|---|

| DAI 가격 > $1 | 안정화 수수료 인하 DSR 인하 |

대출 비용 감소 → DAI 발행 증가 → 공급↑ → 가격↓ |

| DAI 가격 < $1 | 안정화 수수료 인상 DSR 인상 |

대출 비용 증가 → 발행 감소 + 예치 수요↑ → 공급↓ → 가격↑ |

DAI 가격이 $0.96으로 장기간 내려가 있다고 가정합니다.

DSR: 1% → 8% 인상

혜진: "DAI를 예치하면 연 8% 이자를 받는다고?

지금 시장에서 $0.96에 살 수 있으니까...

싸게 사서 예치하면 이자도 받고, 나중에 $1로 오르면 차익도!"

결과: 시장에서 DAI 매수 수요 급증 → 가격 상승 → $1 수렴

경로 3 — PSM의 직접 교환

PSM(Peg Stability Module)은 USDC와 DAI를 수수료 0.1%만 내면 1:1로 바로 바꿔주는 창구입니다. 볼트를 열 필요 없이 즉시 되니까 가격이 $1에서 조금만 벗어나도 바로 차익거래가 들어옵니다.

1. 지수가 USDC 1,000개를 PSM에 입금

2. PSM이 DAI 999개를 즉시 지급 (수수료 0.1%)

3. 지수가 DAI 999개를 시장에서 $1.02에 판매

수익: 999 × $1.02 = $1,019

비용: $1,000

차익: $19, 수 초 내 완료

볼트처럼 담보 잠그고 기다릴 필요 없이 수 초 만에 끝나서, 가격이 조금만 흔들려도 바로 차익거래가 붙습니다.

PSM 덕분에 DAI 가격 안정성은 훨씬 좋아졌습니다. 그런데 담보 대부분이 USDC로 채워지면서 "탈중앙 스테이블코인"이라는 정체성에 의문이 생겼습니다. 서클이 USDC를 동결하면 DAI 시스템 전체가 흔들릴 수 있거든요.

세 경로의 조합

DAI의 구조적 취약점

ETH 가격이 빠르게 폭락하면 볼트 청산이 연쇄적으로 발생하고, 청산 과정에서 ETH를 대량 매도하면 ETH 가격이 추가로 내려가는 악순환이 생길 수 있습니다. 2020년 3월 "블랙 스완(Black Swan, 극히 드물지만 발생하면 엄청난 충격을 주는 예상 밖의 사건)" 사태 때 ETH가 하루 만에 50% 급락하며 청산 봇들이 과부하로 작동을 멈췄고, MakerDAO가 약 400만 달러 이상의 담보 부족을 메우기 위해 MKR을 새로 발행한 사례가 있습니다.

07알고리즘형 — 테라 UST 붕괴 사례

작동 원리

담보 없이 알고리즘만으로 $1을 유지하려 했습니다. UST와 자매 코인 LUNA 사이에 "1 UST는 언제든 $1어치 LUNA로 교환해준다"는 규칙을 코드로 박아뒀고, 이걸 이용한 차익거래가 가격을 잡아주는 구조였습니다.

→ 시장에서 UST $0.98에 매수

→ 테라 프로토콜에 UST를 소각(태움)하면 $1어치 LUNA를 새로 받음

→ 차익 $0.02, UST 수요↑ 공급↓ → 가격 상승

UST 가격 > $1 (예: $1.02)

→ $1어치 LUNA를 소각하면 1 UST를 새로 받음

→ 시장에서 $1.02에 판매, 차익 $0.02

→ UST 공급↑ → 가격 하락

2022년 5월 — 죽음의 나선

LUNA 가격이 멀쩡할 때는 이 메커니즘이 작동합니다. 문제는 LUNA 가격이 흔들리기 시작하면 교환 약속 자체가 의미를 잃는다는 겁니다.

알고리즘형은 "믿는 사람이 많을수록 실제로 고정된다"는 구조입니다. 뒤집어 말하면 신뢰가 한 번 흔들리면 붕괴도 순식간입니다. 담보가 없으니 최후에 버텨줄 게 아무것도 없습니다.

08스테이블코인 공부하다 알게 된 것들

가격 고정 메커니즘을 이해하고 나니 자연스럽게 연결되는 개념들이 있었습니다. 따로 정리해두지 않으면 나중에 DeFi 프로토콜 구조를 볼 때 막히는 부분들이라 같이 적어둡니다.

① 가격 오라클 — 컨트랙트는 시세를 모른다

스마트 컨트랙트를 공부하다가 "DAI 청산 로직이 ETH 가격을 어떻게 가져오지?"라는 의문이 생겼습니다. 알고 보니 블록체인 위의 코드는 블록체인 바깥 정보를 직접 읽을 수 없습니다. "지금 ETH가 얼마야?"를 컨트랙트가 스스로 알 방법이 없는 것입니다. 이 문제를 해결하는 게 가격 오라클입니다.

혜진이 DAI 대출 컨트랙트를 만들면서 가격 정보를 유니스왑 현물 가격(spot price)에서 직접 읽어왔습니다.

1. 플래시론으로 ETH를 대량 매수 → 유니스왑 ETH 가격 순간 2배 상승

2. 혜진의 컨트랙트가 "ETH = 2배"로 읽음

3. 담보 가치가 2배로 인식 → 실제보다 2배 더 많은 DAI 대출

4. 플래시론 상환, ETH 가격 원복

결과: 컨트랙트에서 담보 부족 대출 발생

이것이 TWAP이나 Chainlink처럼 조작이 어려운 오라클을 써야 하는 이유입니다.

② StableSwap / Curve — 스테이블코인 전용 교환 알고리즘

유니스왑의 AMM 글을 쓰면서 x×y=k 공식을 정리했는데, 스테이블코인 공부를 하다 보니 이 공식의 한계가 눈에 들어왔습니다. USDC와 USDT처럼 둘 다 항상 $1 근처를 유지하는 코인을 교환할 때는, 가격이 $0.5나 $2가 될 일이 거의 없는데도 유니스왑은 그 범위까지 유동성을 깔아놓습니다. 실제로 교환이 일어나는 $1 근처 구간에는 정작 유동성이 얇은 셈입니다.

Curve Finance가 이 문제를 해결했습니다. $1 근처에서는 거의 직선처럼 동작해 슬리피지(예상 가격과 실제 체결 가격의 차이)를 최소화하고, 가격이 극단으로 벗어날 때만 유니스왑처럼 급격히 휘어지는 혼합 곡선을 씁니다. 같은 유동성으로 훨씬 낮은 슬리피지를 냅니다.

유니스왑 V2 (CPMM)

받는 USDT: 약 999,001개 (슬리피지 약 0.1%)

Curve 3pool (StableSwap)

받는 USDT: 약 999,700개 (슬리피지 약 0.03%)

// 동일한 유동성 규모 기준. 실제 차이는 풀 크기에 따라 다름.

스테이블코인 간 교환 규모가 클수록 Curve를 쓰는 이유입니다. 대부분의 DEX 애그리게이터(1inch 등)도 스테이블코인 라우팅을 Curve로 보냅니다.

③ 플래시론 — 담보 없이 빌리는 원자적 대출

처음 이 개념을 접했을 때 "담보 없이 수억 달러를 빌린다"는 말이 말이 안 된다고 생각했습니다. 그런데 조건이 하나 있습니다. 빌리고, 쓰고, 갚는 것이 하나의 트랜잭션 안에서 모두 끝나야 한다는 것입니다. 트랜잭션이 끝날 때 대출금이 상환되어 있지 않으면 전체 트랜잭션이 Revert(없던 일로 되돌아감)됩니다. 블록체인의 원자성(Atomicity, 하나의 트랜잭션 안에서는 전부 성공하거나 전부 실패하는 특성)을 이용한 구조입니다. 돈을 못 갚으면 거래 자체가 취소되니까 발행사 입장에서 손해가 없습니다.

지수가 MakerDAO 볼트에 ETH를 담보로 DAI 50,000개를 대출 중입니다. ETH를 빼고 WBTC로 담보를 바꾸고 싶은데, 볼트를 닫으려면 DAI 50,000개를 먼저 갚아야 합니다. 지수 지갑엔 DAI가 없습니다.

DAI 50,000개 어딘가서 구해오기 → 볼트 상환 → ETH 회수 → WBTC 구매 → 새 볼트 개설

(번거로움, 수차례 트랜잭션, 가스비 다수 발생)

플래시론 사용:

[하나의 트랜잭션 안에서]

1. Aave에서 DAI 50,000개 플래시론

2. 볼트 상환 → ETH 회수

3. ETH 일부를 WBTC로 교환

4. WBTC로 새 볼트 개설 → DAI 50,000개 + 수수료 발행

5. Aave에 DAI 50,045개 상환 (0.09% 수수료 포함)

결과: 지갑 잔고 변화 없이 담보 교체 완료

뉴스에서 해킹 사고랑 세트로 나오다 보니 부정적 이미지가 강한데, 도구 자체는 중립입니다. 담보 교체, 청산 실행, 차익거래처럼 일상적인 DeFi 작업에 매일 수천 건씩 쓰입니다. 취약한 오라클을 쓴 컨트랙트가 문제인 거지, 플래시론이 문제는 아닙니다.

④ 디페깅 리스크 — 스테이블코인을 받는 프로토콜이라면

스테이블코인 공부를 하면서 가장 의외였던 부분입니다. 가격을 $1로 유지하는 메커니즘만 설계하면 끝인 줄 알았는데, 이 코인을 받아서 쓰는 프로토콜도 "이게 디페깅되면?"을 미리 설계해둬야 합니다. 2023년 USDC가 SVB 파산으로 $0.87까지 떨어졌을 때 USDC를 담보로 받던 프로토콜들이 연쇄로 흔들렸던 게 딱 그 사례입니다.

실리콘밸리은행(SVB) 파산 당일 서클이 33억 달러를 SVB에 예치한 사실이 알려지며 USDC가 $0.87까지 하락했습니다. Curve 3pool에서 USDC 비중이 80%를 넘으며 풀이 심각하게 불균형해졌고, DAI도 PSM을 통해 USDC를 대량 보유하고 있었기 때문에 연쇄적으로 $0.96까지 하락했습니다. 이틀 후 미국 정부가 예금 전액 보호를 선언하며 회복됐지만, 단일 스테이블코인 의존의 위험성을 보여준 사례입니다.

09핵심 요약

| 개념 | 핵심 요약 |

|---|---|

| 법정화폐 담보형 | 달러를 은행에 넣고 코인을 찍습니다. 가장 안정적이지만 중앙화 리스크와 불투명성이 단점입니다. |

| 아비트라지 | 차익거래자들이 이익을 쫓는 과정에서 자연스럽게 가격이 $1로 수렴합니다. 발행사와의 1:1 교환 창구가 이 메커니즘의 기반입니다. |

| DAI 볼트 | ETH를 담보로 맡기고 DAI를 발행받는 계약. 담보 비율이 150% 아래로 내려가면 자동 청산됩니다. |

| DAI 가격 수렴 | 차익거래(볼트 발행/상환) + 거버넌스 금리 조절(안정화 수수료·DSR) + PSM 직접 교환, 세 경로가 동시에 작동합니다. |

| 안정화 수수료 | DAI 대출 이자. 올리면 DAI 공급 감소(가격↑), 내리면 공급 증가(가격↓). 거버넌스의 핵심 조절 도구입니다. |

| DSR | DAI 예치 이자율. 올리면 DAI 수요 증가(가격↑). 안정화 수수료와 반대 방향으로 작동합니다. |

| 가격 오라클 | 컨트랙트는 외부 시세를 모릅니다. Chainlink·TWAP 같은 오라클이 필수입니다. 단일 DEX 현물 가격만 쓰면 플래시론 조작 공격에 노출됩니다. |

| StableSwap | Curve의 혼합 곡선 공식. $1 근처에서 거의 직선처럼 동작해 스테이블코인 간 교환 슬리피지를 대폭 줄입니다. |

| 플래시론 | 하나의 트랜잭션 안에서 빌리고 상환하면 담보 없이 대규모 대출이 가능합니다. 담보 교체·차익거래에 활용됩니다. |

| 디페깅 리스크 | 단일 스테이블코인 의존은 위험합니다. 담보 다변화·서킷 브레이커·보수적 LTV를 설계 단계에서 반드시 고려해야 합니다. |

스테이블코인은 안정성, 탈중앙화, 자본 효율 세 가지를 동시에 잡기가 정말 어렵습니다.

메커니즘을 이해하는 것이 출발점이고, 오라클·Curve·플래시론·디페깅 리스크까지 알아야 실제 프로토콜 구조가 눈에 들어오기 시작합니다.