01읽기 전에 — 기본 용어 정리

본문에서 반복적으로 등장하는 용어들을 먼저 정리합니다. 읽다가 헷갈리면 여기로 돌아오세요.

02전체 흐름 — 한 눈에 보기

이 글에서는 두 인물을 중심으로 설명합니다. A는 ETH를 사고 싶은 일반 트레이더이고, B는 유동성을 풀에 공급해 수수료 수익을 노리는 LP입니다. DeFi에서 스왑이 일어나는 전체 흐름은 6단계입니다.

03CPMM 알고리즘 — 가격은 어떻게 결정되나?

용어 정리

공식

y = 풀에 있는 토큰B의 수량 (예: USDT)

k = 항상 일정한 상수

이 공식을 그래프로 그리면 반비례 곡선(하이퍼볼라)이 됩니다. 거래가 일어날 때마다 점이 이 곡선 위를 따라 이동하고, 곡선 밖으로는 절대 나갈 수 없습니다. 곡선이 휘어있기 때문에 거래량이 커질수록 가격 변화가 급격해집니다. 이것이 슬리피지가 생기는 근본 이유입니다.

실제 예시 — A가 ETH를 구매할 때

A가 ETH 10개를 사고 싶다고 가정합니다. 풀의 크기는 ETH 100개, USDT 100,000개입니다. CPMM이 실제로 어떻게 가격을 계산하는지 보겠습니다.

풀 초기 상태

k = 100 × 100,000 = 10,000,000

현재 ETH 가격 = 100,000 ÷ 100 = 1,000 USDT // USDT 수량 ÷ ETH 수량 = ETH 1개의 USDT 가격

A가 ETH 10개를 살 때 — k를 유지하려면 USDT는 얼마?

A가 ETH 10개를 가져가면 풀의 ETH는 100개 → 90개로 줄어듭니다. k가 그대로 10,000,000이어야 하므로, USDT는 얼마가 들어와야 할까요?

A가 내야 할 USDT = 111,111 - 100,000 = 11,111개

// 시세 기준이라면 10,000 USDT면 충분합니다.

// 1,111 USDT를 추가로 냈습니다. → 이게 슬리피지입니다.

A가 풀의 10%나 되는 큰 거래를 했기 때문에 슬리피지가 발생했습니다. 거래 규모가 클수록, 풀이 작을수록 이 차이는 더 벌어집니다. 이어지는 섹션에서 슬리피지를 자세히 다룹니다.

04슬리피지 — 왜 예상 가격에 못 사나?

용어 정리

슬리피지는 왜 발생하나?

① 수학적 이유 — CPMM 곡선이 직선이 아니다. 앞 섹션에서 본 것처럼, A가 풀 규모 대비 큰 거래를 할수록 곡선을 따라 더 많이 미끄러집니다. 아래 표는 ETH 100개 규모의 풀을 기준으로 합니다.

| 내 거래 규모 | 풀 대비 비율 | 슬리피지 |

|---|---|---|

| ETH 1개 매수 | 1% | 약 1% |

| ETH 10개 매수 | 10% | 약 11% |

| ETH 50개 매수 | 50% | 약 100%+ |

② 타이밍 이유 — 블록 처리 지연. 스왑 요청(트랜잭션)을 제출한 뒤 실제로 블록체인에 기록되기까지 수 초~수십 초가 걸립니다. 그 사이 다른 거래들이 먼저 처리되어 풀 가격이 이미 변할 수 있습니다.

③ 의도적 공격 — 샌드위치 어택. 봇이 A의 트랜잭션을 멤풀에서 발견하고, A보다 먼저 ETH를 대량 매수해 가격을 1,100 USDT로 끌어올립니다. A는 원래 예상보다 비싼 가격에 체결되고, 봇은 곧바로 ETH를 팔아 차익을 챙깁니다. A가 손해본 100 USDT가 봇에게 넘어간 것입니다.

유니스왑은 어떻게 방어하나?

스왑 요청에는 두 가지 안전장치가 함께 실려 갑니다.

최소 수령량(Minimum Amount Out)은 "예상 수령량의 99.5% 이하로 받으면 거래를 취소하라"는 방어선입니다. 이 조건보다 불리한 가격으로 체결되려 하면 스왑 전체가 없던 일로 되돌아옵니다(Revert — 블록체인에서 거래를 취소하고 이전 상태로 돌리는 것). 가스비는 소모되지만 자산은 지켜집니다.

데드라인(Deadline)은 "20분 이내에 처리되지 않으면 무효"처럼 시간 제한을 두어, 오래 대기하다가 불리한 가격으로 뒤늦게 체결되는 것을 막습니다.

슬리피지 0% → 가격이 조금이라도 변하면 계속 Revert(취소)되어 거래가 성립되지 않습니다.

슬리피지 100% → 최소 수령량 방어가 없어져서 샌드위치 공격에 무방비 상태가 됩니다.

05LP Token — 유동성 공급의 증명서

용어 정리

LP 토큰은 어떻게 작동하나?

LP가 풀에 자금을 넣으면 스마트 컨트랙트는 자동으로 LP 토큰을 발행(Minting)합니다. LP 토큰은 "나는 이 풀에 X%의 지분을 가지고 있다"는 증명서입니다. 나중에 이 토큰을 반환(Burning)하면 지분율만큼의 자산과 그동안 쌓인 수수료를 돌려받습니다.

LP 토큰은 단순 보관 외에도 다양하게 활용할 수 있습니다. 일부 DeFi 플랫폼에서는 LP 토큰을 담보로 맡기고 다른 토큰을 대출받을 수 있어, 유동성을 공급하면서 동시에 자본을 활용하는 자본 이중 활용이 가능합니다. 단, 이를 지원하는 플랫폼과 조건이 제한적이므로 사전 확인이 필요합니다.

실제 예시 — B가 유동성을 공급할 때

B가 ETH/USDT 풀에 유동성을 공급하고, 3개월 뒤 출금하는 상황을 봅니다.

현재 ETH/USDT 풀: ETH 100개 + USDT 100,000개, 총 LP 토큰 1,000개 발행된 상태.

B가 ETH 10개 + USDT 10,000개를 넣었습니다. 전체 풀의 10% 규모입니다.

3개월 후 수수료가 쌓여 풀이 ETH 120개 + USDT 130,000개로 커졌습니다. 거래가 일어날 때마다 수수료(유니스왑 V2 기준 0.3%)가 풀에 누적되기 때문에, 거래가 많을수록 풀 전체 자산이 불어납니다. B가 출금하면:

받는 ETH = 120 × 10% = 12개

받는 USDT = 130,000 × 10% = 13,000개

ETH 10개 + USDT 10,000을 넣었다가 ETH 12개 + USDT 13,000을 받았습니다. 수수료 수익이 발생했습니다. 그런데 이게 정말 이득일까요? 다음 섹션에서 보겠지만, ETH 가격이 크게 변했다면 단순히 들고 있었을 때보다 오히려 손해일 수 있습니다. 이것이 비영구적 손실입니다.

06비영구적 손실 — DeFi 최대 함정

용어 정리

IL이 생기는 원인 — 차익거래자 때문

핵심부터 말하면, IL은 차익거래자가 B 대신 수익을 챙겨가는 현상입니다.

외부 시장에서 ETH 가격이 4,000 USDT로 올랐다고 가정합니다. 그런데 이 풀의 k 값은 1,000으로 고정되어 있어서, 풀 안의 ETH는 아직 1,000 USDT짜리로 거래됩니다. 차익거래자가 이 가격 차이를 포착합니다.

현재 상황

C의 행동 — 두 시장의 가격이 같아질 때까지 USDT를 넣고 ETH를 꺼낸다

C의 수익 계산

C가 번 1,000 USDT는 어디서 왔을까요? B가 유동성을 공급하지 않았다면 이 거래 자체가 불가능했습니다. C의 이익 1,000 USDT = B의 손실 1,000 USDT가 정확히 일치합니다.

B 입장에서 본 최종 결과

① B가 유동성을 공급한 시점

② C의 차익거래 후 풀 상태

③ B가 지금 출금하면

ETH 0.5개 + USDT 2,000개

4,000 USDTETH 1개 + USDT 1,000개 그대로

5,000 USDT5,000 − 4,000 = 1,000 USDT 손실. ETH가 4배나 올랐는데도 그냥 들고 있던 것보다 20% 손해입니다. 이 1,000 USDT가 정확히 차익거래자 C의 이익과 같습니다.

왜 "비영구적"이라고 부르나?

ETH 가격이 다시 1,000 USDT로 돌아오면 풀도 원래 상태(ETH 1개 + USDT 1,000개)로 돌아옵니다. 손실이 0이 됩니다. 그래서 "비영구적(Impermanent)"이라는 이름이 붙었습니다. 하지만 ETH 가격이 4,000 USDT에 그대로 머물면서 B가 지금 출금하면, 그건 확정된 영구적 손실이 됩니다.

"비영구적"이라는 말을 믿고 기다리다가 결국 가격이 안 돌아오면 그냥 손실입니다. 이름 때문에 위험이 과소평가되는 경향이 있어 실무에서는 그냥 "손실"로 취급하는 경우도 많습니다.

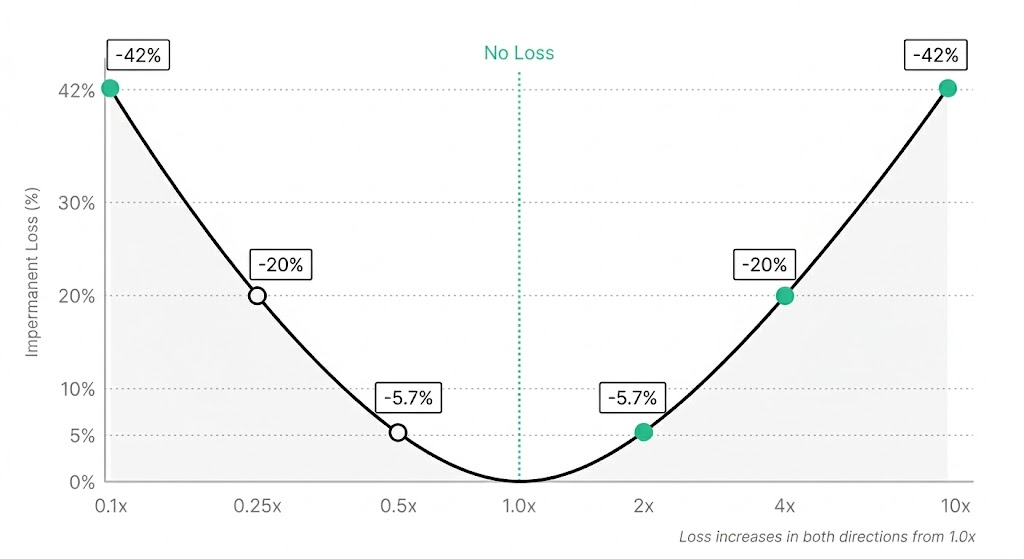

가격 변화폭에 따른 IL

가격이 오르든 내리든 방향과 관계없이, 공급 시점 가격에서 멀어질수록 손실이 커집니다.

| 가격 변화 | 방향 | 비영구적 손실 |

|---|---|---|

| 1.5배 | 상승 또는 하락 | −2.0% |

| 2배 | 상승 또는 하락 | −5.7% |

| 3배 | 상승 또는 하락 | −13.4% |

| 4배 | 상승 또는 하락 | −20.0% |

| 5배 | 상승 또는 하락 | −25.5% |

| 10배 | 상승 또는 하락 | −42.5% |

USDC/USDT 풀은 두 토큰이 모두 1달러 페그를 유지하는 게 목표입니다. 두 토큰 간 가격 차이가 거의 없으니 차익거래자가 끼어들 여지도 없고, IL도 거의 0에 가깝습니다. 단, 2023년 SVB 사태 때 USDC가 일시적으로 달러 페그에서 이탈한 것처럼 스테이블코인도 디페깅 리스크가 있습니다. 평상시엔 보수적인 LP에게 인기 있는 선택지입니다.

07유니스왑 심화 — V2와 V3의 차이

유니스왑은 DeFi에서 가장 많이 사용되는 DEX입니다. V2는 CPMM을 처음 대중화한 버전이고, V3는 2021년 출시되어 자본 효율을 획기적으로 높인 업그레이드입니다. 두 버전의 핵심 차이는 유동성을 어느 가격 범위에 배치하느냐입니다.

용어 정리

V2 — 유동성이 전 구간에 균등하게 퍼진다

V2는 LP가 별다른 설정 없이 자금을 넣으면, 유동성이 ETH 가격 0원부터 무한대까지 모든 범위에 균등하게 깔립니다. 단순하고 관리가 필요 없다는 장점이 있지만, 실제 거래는 현재 가격 근처에서만 일어납니다. 멀리 퍼진 유동성 대부분은 한 번도 사용되지 않고 방치됩니다.

V3 — LP가 원하는 구간에만 집중한다

V3는 LP가 직접 가격 범위를 지정합니다. "ETH가 1,500~2,000 USDT 사이일 때만 내 유동성을 쓰겠다"고 설정하면, 그 구간에만 자본이 집중됩니다. 같은 자본으로 V2 대비 수십 배의 수수료를 벌 수 있는 이유입니다.

단, 가격이 설정 범위를 벗어나면 수수료를 전혀 받지 못하고 IL도 V2보다 크게 발생합니다. 높은 자본 효율을 얻는 대신 주기적으로 범위를 관리해야 하는 부담이 생깁니다.

V2는 모든 LP가 동일한 조건(0~무한대)이라 "나는 풀의 X%를 가지고 있다"는 숫자 하나로 표현이 가능했습니다. V3는 LP마다 가격 범위와 수수료 티어가 다르기 때문에, 각 포지션을 유일한 고유 자산(NFT)으로 발행해 조건을 기록합니다. 마치 같은 건물 안에서도 호수마다 다른 계약서가 필요한 것과 같습니다.

수수료 티어 (유니스왑 V3)

V3는 풀 유형에 따라 수수료 티어를 선택할 수 있습니다. 변동성이 클수록 LP가 더 많은 리스크를 감수하기 때문에 수수료도 높게 책정됩니다.

| 풀 유형 | 수수료 |

|---|---|

| 스테이블/스테이블 (USDC/USDT) | 0.01% |

| 안정적 페어 (ETH/USDC) | 0.05% |

| 일반 페어 (ETH/USDT) | 0.3% |

| 고변동성 페어 (신규 토큰) | 1% |

08거버넌스 토큰 보상 — 유동성 채굴

용어 정리

왜 거버넌스 토큰을 보상으로 주는가?

DEX가 처음 시작할 때는 유동성이 거의 없습니다. 유동성이 없으면 슬리피지가 크고, 슬리피지가 크면 트레이더가 오지 않고, 트레이더가 없으면 수수료가 없고, 수수료가 없으면 LP도 들어오지 않는 악순환이 생깁니다. 이 악순환을 끊으려고 초기에 거버넌스 토큰이라는 추가 보상을 뿌려 유동성을 끌어들이는 것입니다. 유동성이 충분히 쌓이면 수수료만으로도 LP를 유지할 수 있게 됩니다.

A와 B의 최종 수익 구조

이 글 전체의 흐름을 한 줄로 정리하면 이렇습니다. A(트레이더)가 스왑할 때 낸 수수료가 B(LP)에게 분배됩니다. 여기에 프로토콜이 추가로 지급하는 거버넌스 토큰 보상이 더해집니다. 단, ETH 가격이 크게 변동하면 비영구적 손실이 발생해 이 수익을 상쇄할 수 있습니다.

수수료와 거버넌스 토큰 보상의 합이 비영구적 손실보다 크면 유동성 공급이 유리하고, 그렇지 않으면 그냥 지갑에 들고 있는 게 낫습니다. 결국 B가 매 순간 판단해야 하는 것은 이 등식입니다.

09핵심 요약

지금까지 다룬 개념들을 한 줄씩 정리합니다. 읽고 나서 "각 개념이 왜 필요한지"가 연결된다면 이 글의 목적을 달성한 것입니다.

| 개념 | 핵심 요약 |

|---|---|

| CPMM | x × y = k. 곡선이 휘어있어 거래량이 클수록 슬리피지가 커집니다. |

| 슬리피지 | 예상 가격 vs 실제 체결 가격의 차이. 풀이 클수록, 거래가 작을수록 줄어듭니다. |

| 최소 수령량 | 슬리피지 방어선. 이보다 적게 받게 되면 스왑 전체가 취소(Revert)됩니다. |

| LP 토큰 | 유동성 공급 증명서. 지분율에 따라 수수료 수익을 청구할 수 있습니다. |

| 비영구적 손실 | 가격 변동으로 HODL보다 손실이 나는 현상. 가격이 원점으로 돌아오면 손실도 0이 됩니다. |

| 집중 유동성 | V3의 핵심. 원하는 가격 구간에만 자본을 집중해 같은 금액으로 더 많은 수수료를 법니다. |

| 거버넌스 토큰 | LP 추가 보상. 초기 유동성 악순환을 끊기 위한 인센티브입니다. |

DeFi는 이 모든 개념이 서로 맞물려 돌아가는 정교한 시스템입니다.

A가 스왑하면 B가 수수료를 받고, B는 IL 위험을 감수한다는 큰 그림을 기억하면 나머지 개념들이 자연스럽게 연결됩니다.